ȯ�̼�����ؔ(c��i)��ļ����һ��(du��)�ࡱ��ؔ(c��i)�a(ch��n)Ʒ�c�(y��ng)��˽ļ��(du��)��

admin

����(j��ng)ȯ�������Y���Ǻεȵ��L(f��ng)�⣬��(d��ng)�r(sh��)ȯ�̵��ԠI(y��ng)�P(p��n)���Ї�(gu��)�Cȯ�Ј�(ch��ng)�ϵĵ�һ��(g��)�����C(j��)��(g��u)���_(k��i)�����Ї�(gu��)���Џ�ɢ���f�ҵ��C(j��)��(g��u)�f�ҕr(sh��)������ȯ��ʢ���r(sh��)����������ʽ�����f��ӯ��ģʽ�����^(gu��)�þ����L(zh��ng)������ȯ�̵��`Ҏ(gu��)�������ԠI(y��ng)�P(p��n)��̝�p�Ȇ�(w��n)�}���ܶ�ȯ�����^���£�������λ���(l��i)����ļ����ȡ����ֱ���F(xi��n)��Ҳδ�ɞ��Ј�(ch��ng)��������

������ؔ(c��i)�a(ch��n)Ʒ����ȯ���Ƴ��ġ�������ʽ����ڻ��𣬵�����˽ļ���|(zh��)��һ�N��ؔ(c��i)��ʽ�����Է֞����ͼ�����ؔ(c��i)�ͷ����ͼ�����ؔ(c��i)�������ͼ�����ؔ(c��i)��Ͷ�Y�����](m��i)�Ї�(y��n)������ƣ�������������(y��ng)��˽ļ����

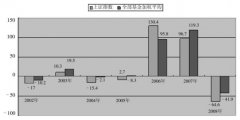

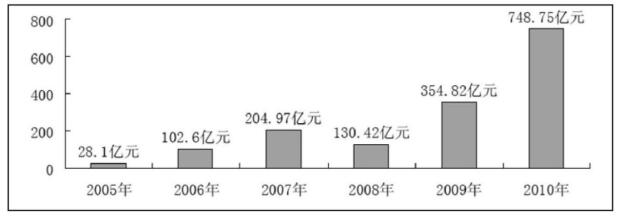

��D9-6���D9-7��ʾ������2010��12��31�գ��҇�(gu��)�����ķ�����ȯ�̼�����ؔ(c��i)�a(ch��n)Ʒ����150��(g��)����Ҏ(gu��)ģ�_(d��)1569.66�|Ԫ��

�D��9-6��������ȯ�̼�����ؔ(c��i)�a(ch��n)Ʒ�v��l(f��)����r

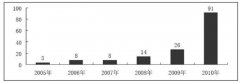

�D��9-7��������ȯ�̼�����ؔ(c��i)�a(ch��n)Ʒ�v��l(f��)��Ҏ(gu��)ģ��r

ͨ�^(gu��)��(du��)�@����ȯ�̼�����ؔ(c��i)�L(f��ng)�U(xi��n)�����M(j��n)�з������l(f��)�F(xi��n)��ȯ�̼�����ؔ(c��i)�a(ch��n)Ʒ���F(xi��n)�����^��(qi��ng)�Ĝ��q�Ϳ��������ԣ�����(d��ng)�Ը�С���I(y��)��(j��)����(du��)ƽ��(w��n)��

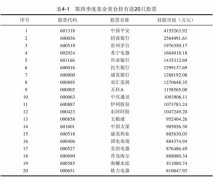

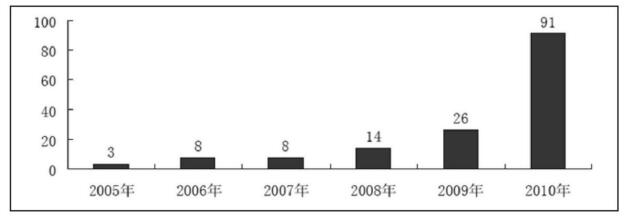

��ļ��������“һ��(du��)��”��ؔ(c��i)�a(ch��n)Ʒ���ɹ�ļ����l(f��)�еġ�ᘌ�(du��)��(g��)�e�߶˿͑��O(sh��)Ӌ(j��)����ؔ(c��i)�a(ch��n)Ʒ������˽ļ���|(zh��)��һ�N��ؔ(c��i)��ʽ��������Ҳ���^������(y��ng)��˽ļ�������Ј�(ch��ng)�ϲ����������Y�𣬲�ֵ��ȥ��ۙ������2010�꣬һ����34�һ���˾�l(f��)��151ֻ�a(ch��n)Ʒ��ʹ���Ј�(ch��ng)“һ��(du��)��”�a(ch��n)Ʒ�_(d��)��276ֻ������Ҏ(gu��)ģ���^(gu��)600�|��“һ��(du��)��”�������ɹ�ļ����������ˆT�M(j��n)�й����ģ����L(f��ng)���в��ֹ�ļ�IJ���˼�S�����^��ҕ�L(f��ng)�U(xi��n)���ƣ�ȡ�÷�(w��n)�������档

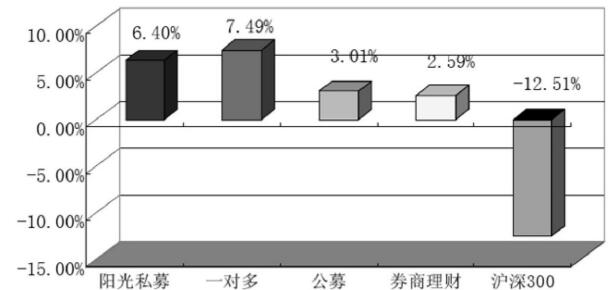

��D9-8��ʾ��2010���(y��ng)��˽ļ��һ��(du��)�ࡢ��ļ����ȯ�̼�����ؔ(c��i)?sh��)Ȳ�ͬ������ϵ�ĘI(y��)��(j��)�@ʾ�D���ĈD���҂����Կ���������(du��)��2010�����300ָ��(sh��)�µ���12%����r����������C(j��)��(g��u)��ȡ���������棬�@�����ˌ�����ؔ(c��i)��������ăr(ji��)ֵ�����I(y��)���������C(j��)��(g��u)����Ͷ�Y��(y��u)��(sh��)��

��ļ��������“һ��(du��)��”��ؔ(c��i)�a(ch��n)Ʒ���ɹ�ļ����l(f��)�еġ�ᘌ�(du��)��(g��)�e�߶˿͑��O(sh��)Ӌ(j��)����ؔ(c��i)�a(ch��n)Ʒ������˽ļ���|(zh��)��һ�N��ؔ(c��i)��ʽ��������Ҳ���^������(y��ng)��˽ļ�������Ј�(ch��ng)�ϲ����������Y�𣬲�ֵ��ȥ��ۙ������2010�꣬һ����34�һ���˾�l(f��)��151ֻ�a(ch��n)Ʒ��ʹ���Ј�(ch��ng)“һ��(du��)��”�a(ch��n)Ʒ�_(d��)��276ֻ������Ҏ(gu��)ģ���^(gu��)600�|��“һ��(du��)��”�������ɹ�ļ����������ˆT�M(j��n)�й����ģ����L(f��ng)���в��ֹ�ļ�IJ���˼�S�����^��ҕ�L(f��ng)�U(xi��n)���ƣ�ȡ�÷�(w��n)�������档

��D9-8��ʾ��2010���(y��ng)��˽ļ��һ��(du��)�ࡢ��ļ����ȯ�̼�����ؔ(c��i)?sh��)Ȳ�ͬ������ϵ�ĘI(y��)��(j��)�@ʾ�D���ĈD���҂����Կ���������(du��)��2010�����300ָ��(sh��)�µ���12%����r����������C(j��)��(g��u)��ȡ���������棬�@�����ˌ�����ؔ(c��i)��������ăr(ji��)ֵ�����I(y��)���������C(j��)��(g��u)����Ͷ�Y��(y��u)��(sh��)��

�D��9-8��2010������ؔ(c��i)�a(ch��n)Ʒ�I(y��)��(j��)���^

Ո(q��ng)ע�⣬�D9-8ֻ��2010���������C(j��)��(g��u)�ĘI(y��)��(j��)��(du��)�ȣ��H�H����һ��ĘI(y��)��(j��)���ܵó��l(shu��)��(y��u)�l(shu��)�ӵĽY(ji��)Փ���ڹ����еı��^��Ҫ��һ��(g��)�^�L(zh��ng)�ĕr(sh��)�g���ڃ�(n��i)����Ҫ���m��(d��ng)���]��(d��ng)�r(sh��)��P(p��n)�\(y��n)�Р�r����r�£����ܵó����_���Дࡣ