GDP國(guó)內(nèi)生產(chǎn)總值對(duì)股市的影響

admin

究其原因,和我國(guó)股市的發(fā)展階段有關(guān)。首先,在2005年之前,股市的市值和整個(gè)經(jīng)濟(jì)相比,規(guī)模很小,不能反映出實(shí)體經(jīng)濟(jì)的狀況。其次,在2005年股權(quán)改制之前,股票分為流通股和非流通股,這種制度安排,扭曲了股票市場(chǎng)的定價(jià)功能,不能反映股票的實(shí)質(zhì)價(jià)值。還有,在2005年之前,占據(jù)中國(guó)經(jīng)濟(jì)最大比重的國(guó)有企業(yè)如工商銀行、中國(guó)人壽等還沒(méi)有在A股上市,在A股上市的公司質(zhì)地平平,不能代表中國(guó)經(jīng)濟(jì)的主流。最后,中國(guó)股市是新興加轉(zhuǎn)軌,還有許多制度、法規(guī)需要完善。

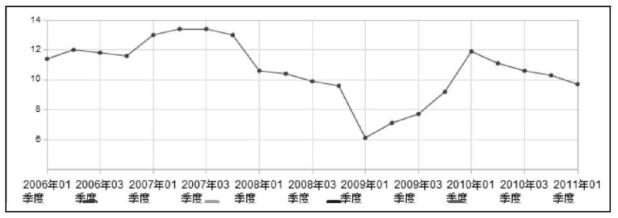

不過(guò),在2005年之后,中國(guó)股市的上漲下跌和GDP的增長(zhǎng)率基本呈一致的關(guān)系。如圖6-3所示,2007年GDP保持高速的增長(zhǎng),股市也迎來(lái)一輪大牛市;2007年年末,經(jīng)濟(jì)的發(fā)展遇到危機(jī),股指也在2008年大跌;在2009年GDP恢復(fù)了快速增長(zhǎng),股市迎來(lái)一波大的上漲。在2010年,GDP的增長(zhǎng)速度有所回落,股市也不溫不火地上下震蕩。

圖 6-3 國(guó)內(nèi)生產(chǎn)總值(GDP)

從成熟市場(chǎng)來(lái)看,GDP的增長(zhǎng)速度和一個(gè)國(guó)家的股市漲跌是呈正相關(guān)的。但我們的股市是否今后也和我們的經(jīng)濟(jì)發(fā)展速度保持正向的關(guān)系,這還有待檢驗(yàn)。因?yàn)槲覀兊墓墒腥蕴幱诓粩嘧兏锇l(fā)展之中,或許在某個(gè)階段某些意想不到的因素才是這個(gè)階段的決定性因素,需要我們的具體分析,不能簡(jiǎn)單地套用。不過(guò),即使是這樣,實(shí)體經(jīng)濟(jì)發(fā)展的好壞,對(duì)我們判斷股市的漲跌還是有一定的參考意義的。