遠洋航運價格對大豆期貨價格的影響與相互關(guān)系

admin

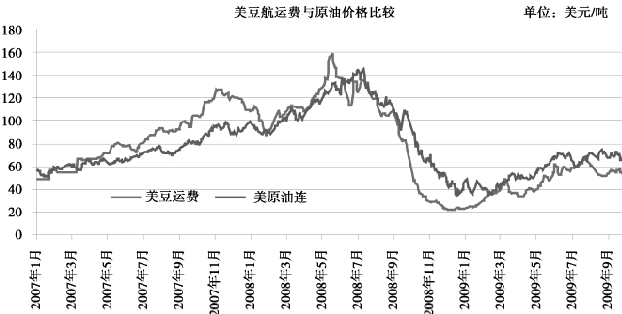

以來自美國的進口大豆為例,如圖7-9所示,2007年1月至2009年9月,國際原油價格與航運費一起經(jīng)歷了一個從大漲到大跌,再到企穩(wěn)的過程,經(jīng)過統(tǒng)計,兩者的相關(guān)系數(shù)達到了0.89。

圖7-9 巴拿馬級糧船運費與國際原油期貨價格走勢

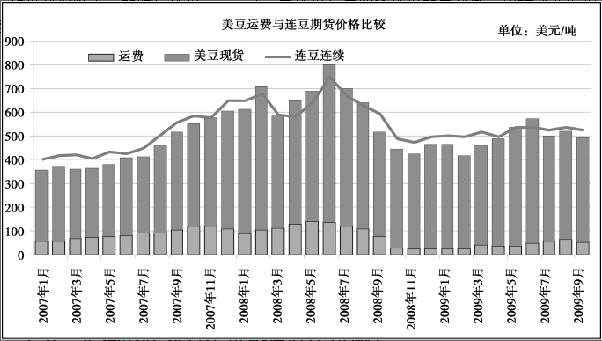

就像上面提到的那樣,航運價格是大豆進口價格的重要組成部分,當然除此之外,進口價格還包括其他一些費用。

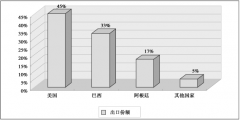

以進口美國大豆為例,我們在美國以現(xiàn)貨價格(也可理解為期貨價格+基差)采購大豆,現(xiàn)貨價格加上航運價格即得出離岸價格(FOB)。大豆到港之后,還要支付相應(yīng)的保險費、關(guān)稅、增值稅、中轉(zhuǎn)費用等等,最終計算出大豆進口的價格。我們以2009年9月29日的相關(guān)數(shù)據(jù)為例(按人民幣計算),CBOT大豆期貨合約價格占65.46%,離岸基差占8.22%,海運費占10.21%,三者的價格占到83.9%的份額。(見圖7-10)

圖7-10 進口大豆成本的構(gòu)成

圖7-11 巴拿馬級糧船運費與大連大豆期貨價格比較