�R��׃����(du��)����؛�r(ji��)���Ӱ푼���P(gu��n)ϵ

admin

2005��7��21������ŅR���ԁ��������һ·��ֵ����Ԫ������ŵąR�ʏąR��ǰ��1��8.27����Ŀǰ��1��6.83���ң���ֵ���ȳ��^17��������ǰ�����f�ģ��������ֵ���҇�(gu��)�M(j��n)�ڴijɱ�����(hu��)���ͣ����^�͵��M(j��n)�ڃr(ji��)Ҳ��(hu��)�Ą�(l��)�Q(m��o)���̺ͼӹ���I(y��)�����M(j��n)������ʹ�ù��o���ӣ�����(d��ng)�r(ji��)���M(j��n)һ���½���Ȼ���B�����߄�(sh��)�c��������@���x���c��Փ��ͬ���@����ô�����أ�

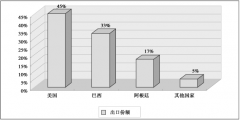

ͨ�^�Ĺ���ƽ����҂����l(f��)�F(xi��n)���M��2005���ԁ��҇�(gu��)�M(j��n)�ڴĔ�(sh��)������������������(du��)��(y��ng)�Ąt����������ͬ����������ˣ����@��(g��)�Ƕȁ������M(j��n)������������Ҫ���������������������������ŵ���ֵ����������Q(m��o)���̺ͼӹ���I(y��)һζ���x��ͳɱ��M(j��n)�ڴ����������Ј�(ch��ng)����Ġ�r���ɴ���ɵĸߎ��������lҲ���ܲ��˵ġ����⣬2007�����2008���ϰ�����@݆�r(ji��)���ţ�б���������������ͨ؛��Û��(d��o)�µĴ�����Ʒ���w�ϓP(y��ng)���@Ҳ�������������ֵ��(du��)�r(ji��)��IJ���Ӱ푡�

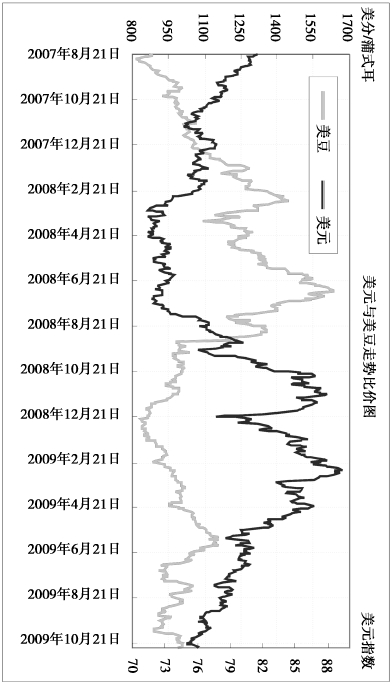

��(sh��)�H�ϣ���Ԫָ��(sh��)���߄�(sh��)��(du��)�r(ji��)���Ӱ푸������@���@��Ҫ����?y��n)飬ȫ����Q(m��o)������ԪӋ(j��)�r(ji��)����Ԫָ��(sh��)�µ�����(hu��)�����r(ji��)�����������֮�t��(hu��)�����r(ji��)����½�����D7-12��ʾ��CBOT�r(ji��)���c��Ԫ�ʬF(xi��n)���@��ؓ(f��)���P(gu��n)�P(gu��n)ϵ��2007����ͨ؛��Û��(d��o)����Ԫһ·���H���S֮��������CBOT�Ĵ�ţ�У�2008�°��꣬���JΣ�C(j��)���l(f��)�����U(xi��n)��wʹ��Ͷ�Y�߸�(j��ng)���I����Ԫ����Ԫ����ߏ�(qi��ng)��CBOT�t��������{(di��o)�����M(j��n)��2009��֮���S��ȫ��(j��ng)��(j��)�ľ�����(f��)�K����Ԫ�ı��U(xi��n)����������Ͷ�Y�����D(zhu��n)��ӿ�������Ʒ�Ј�(ch��ng)�����M(j��n)�˴r(ji��)��ķ�����