�ݼy䓮a(ch��n)�����ݼy���؛�r�����ҪӰ� �ݼy���a(ch��n)������

admin

��Ȼ�҂��ѽ�(j��ng)֪����䓮a(ch��n)��ֱ��Ӱ��ݼy䓵ăr�����ݼy䓱����Įa(ch��n)�����Dz��nj��ݼy䓃r���Ӱ푸����أ�

�𰸑�(y��ng)ԓ�ǿ϶��ġ������о������^���У��҂������ἰ�ݼy䓵Įa(ch��n)����һ���҂��������ݼy䓵Ď��̓r��֮�g���P(gu��n)ϵ�����Ǯa(ch��n)���̓r��֮�g���P(gu��n)ϵ��

�F(xi��n)���҂������˽�һ���ݼy䓮a(ch��n)������ֲ��Ŀ��w��r�����ݼy䓺;��Ğ����Ľ���䓲�һֱռ��(j��)���҇�䓲����a(ch��n)�İ�ڽ�ɽ��2000����ǰ��С�Ͳĵı�����25�����ң�2001���Ժ��S����������I(y��)���҇����D(zhu��n)�ƣ��҇�����Įa(ch��n)�N��ռ�ı��������ӣ�����䓲���ռ���������½���2001��2007�꣬�҇��ݼy䓮a(ch��n)����4389.7�f����С�ͲĮa(ch��n)�������ӵ�10136.6�f������ռ䓲Įa(ch��n)���ı�����28.0���½���18.0�����ܽ�(j��ng)��Σ�CӰ푣�2008���ݼy䓮a(ch��n)����9512.1�f������2007�������½���

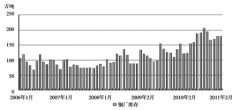

�D3—13��2006��2010�����(n��i)�ݼy䓮a(ch��n)����

�D3—13��2006��2010�����(n��i)�ݼy䓮a(ch��n)��

�A�|�^(q��)���҇��ݼy����a(ch��n)�^(q��)��2001��2010��ԓ�^(q��)���ݼy䓮a(ch��n)��ռȫ���a(ch��n)���ı���һֱ�S����35�����ҡ��҇��ݼy䓵ڶ���a(ch��n)�^(q��)���A���^(q��)��2001��2010��ԓ�^(q��)���ݼy䓮a(ch��n)��ռȫ���a(ch��n)���ı�����30�����ҡ��҇��ݼy䓵�����a(ch��n)�^(q��)�����ϵ^(q��)��2001��2010��ԓ�^(q��)���ݼy䓮a(ch��n)��ռȫ���ı�����15�����ҡ��|�������ϡ������ݼy䓮a(ch��n)����ռ�����^�ͣ�2010��քe��9����5����3����Ҋ�D3—14����

�D3—14��2001��2010�����(n��i)���^(q��)�ݼy䓮a(ch��n)��ռ��

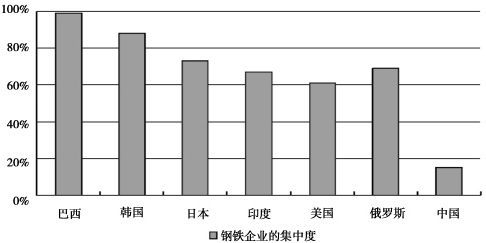

�ݼy䓵����a(ch��n)�dz���ɢ�������緶�������l(f��)�_���ҵ���F���I(y��)�Įa(ch��n)�I(y��)���жȶ����^�ߡ�2004�꣬������Ҫ���ҵ���F���I(y��)���жȣ�CR4���飺����99.0�����n��88.3�����ձ�73.2����ӡ��67.7��������61.1�������_˹69.2����Ҋ�D3—15�������H��F�Ј������ǹ�ռ�Ј����е������_���O�߹��^�Ŕࡣ�Ї���F�I(y��)�^�͵ļ��жȲ��H������ԓ�a(ch��n)�I(y��)��Ч�ʣ�������������F��I(y��)�����I����ُ�I����ԭ���ϡ���Դ���YԴ�r��Մ���������Ї��ڇ��H��F�a(ch��n)�I(y��)������F�Vʯ��ԭ�ϵ��I�������ӄ���ԭ���σr���ϝq�ľքݣ��Ķ�������F�a(ch��n)Ʒ�ăr�ӷ��ȣ���������F�a(ch��n)�I(y��)�Ľ����l(f��)չ��2007�꣬�ݼy䓮a(ch��n)����ǰ10λ�ķքe��ɳ䓡���䓡��R䓡���䓡���䓡���䓡��R䓡�Ƽ䓡����������d�T�ܣ�λ��ǰ��λ��ɳ䓡���䓡��R䓵��ݼy䓮a(ch��n)����ռ�ı�����5�����ϣ�������I(y��)�a(ch��n)�����ؾ���4�����¡���Ҋ���ݼy䓵����a(ch��n)Ҳ�ஔ(d��ng)��ɢ�����Եط���I(y��)����I��I(y��)�������@�c�ݼy䓺;��Įa(ch��n)Ʒ����ֵ�͡��\ݔ�돽�����^�̡���Ҫ�ԝM��^(q��)���Ј����������c��һ�¡�

�D3—15��2004����H��Ҫ������F�ИI(y��)�a(ch��n)�I(y��)���ж�

��(j��ng)�^���ݼy䓮a(ch��n)�����˽⣬�҂����l(f��)�F(xi��n)���ݼy䓵Įa(ch��n)���ֲ���������������һ���IJ��ͬ�r���ݼy䓮a(ch��n)��Ҳ�dz���ɢ�����жȲ��ߡ��@����؛���r�ṩ��һ�����������g�������؛�Ј������î�(d��ng)���ݼy���؛�r���ܺܺõط���(y��ng)�Ј��Ĺ��裬�����{(di��o)���YԴ��ȫ��������a(ch��n)Ч�ʡ�