�S��/��Ԫ��ͨ؛��Û�о�

admin

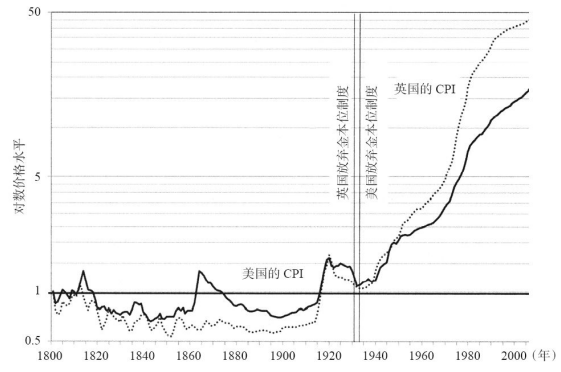

�D5-3������(gu��)�cӢ��(gu��)�����M(f��i)��r(ji��)ָ��(sh��)��1800~2012�꣩

ͨ؛��Ûڅ��(sh��)�Ą���׃��(d��ng)������؛�ű�λ�Ƶ�׃��(d��ng)����ጡ�19���o(j��)�c20���o(j��)��������(gu��)��Ӣ��(gu��)�c�������I(y��)����(gu��)�Ҍ�(sh��)�е��ǽ�λ�ƶȡ���D5-1��ʾ���ڴ����g���S���ăr(ji��)���c��Ʒ�ăr(ji��)��ˮƽ�dz��ӽ����@����?y��n)飬��λ�ƶ�������؛�ŵĹ��o���ɴ�������ͨ؛��Û�����ǣ��Ĵ�ʒ�l���g������(zh��n)�������D(zhu��n)�鼈�ű�λ�ƶȡ��ڼ��ű�λ�ƶ��£�؛�ŵİl(f��)�Л]�з������ƣ���ˣ�ͨ؛��Û�������ܵ������c��(j��ng)��(j��)�ĉ������r(ji��)���Ƿ�(w��n)����ȡ�Q�������y�О錦(du��)�������ij���ؔ(c��i)��������Դ������֧���c���Ƶ�ͨ؛��Û��������(du��)؛�Ź��o���L(zh��ng)�ʵ�����������

����(gu��)�������l(f��)�_(d��)��(gu��)���ڶ���(zh��n)��(j��ng)�v���@һ����ͨ؛��Û������ζ����λ�ƶȃ�(y��u)�ڼ��ű�λ�ƶȡ���λ�ƶȱ�����������?y��n)��������R����(j��ng)��(j��)Σ�C(j��)�IJ��`���ԣ�������20���o(j��)30����y�б��P�@�ӵĽ�(j��ng)��(j��)Σ�C(j��)������õ��m��(d��ng)?sh��)Ĺ��ƣ����ű�λ�ƶȼȿ��Է�ֹ���_��λ�ƶ��Ѿõ��y�еĔD������(y��n)�صĽ�(j��ng)��(j��)ʒ�l���ֿ��Ԍ�ͨ؛��Û�������m�ȵĵ�ˮƽ֮�ϡ�

��؛�����ߵ�Ч�����ѡ�20���o(j��)70�����ͨ؛��Û֮���S���r(ji��)����1980��1�·��j����850��Ԫ/��˾����(d��ng)ͨ؛��Û��K�õ������Ժ��S���r(ji��)���_ʼ�µ������ǣ�����2008�����Σ�C(j��)֮��������y�����J���E�������˂���(du��)ͨ؛��Û�Ŀֻţ��S���r(ji��)���_ʼ�������L(f��ng)������2012����ף��S���r(ji��)���j����1675��Ԫ/��˾��һ�l��1802��r(ji��)ֵ1��Ԫ�Ľ�l����2012����ĩ�r(ji��)ֵ��86.4��Ԫ�����r(ji��)��ˮƽ�ڴ����g������ֻ��19.12����Ȼ�����M���S��Ͷ�Y������ͨ؛��Û�ēp���������������ṩ���ߵ����档�����S��ı�ֵ�����ж���(qi��ng)�����L(zh��ng)�ڵĽǶȁ������@�N�F����ֻ��(hu��)����Ͷ�Y������Ͷ�Y�M�ϵ������ʡ�