����(y��u)��Ͷ�Y���ײ���

admin

��(du��)�ڿ���(y��u)�Ɂ��f���҂�����ָ���@�ӵ����й�˾�ܳ��F(xi��n)�������L���@�˾���ړ����Y���Ј�(ch��ng)�����u(y��)�ȷ���ă�(y��u)��(sh��)����(du��)���N�Ј�(ch��ng)׃�������^��(qi��ng)�ij��ܺ��m��(y��ng)������������A(y��)�ژI(y��)�������ʻ��ģ����y��“���R��”��“���L��”�ǷN�@�˵ı��F(xi��n)�������Ͷ�Y�@�N��Ʊ�r(sh��)���҂��x�����y�ȕ�(hu��)��С�����y��С�������ڲ��ܫ@����

��(du��)���ܷ�Ŀ���(y��u)�����ϳɹ��@�����P(gu��n)�I��������——�҂��ܷ������_�ĕr(sh��)�C(j��)���뿃��(y��u)�ɣ����^�����_�r(sh��)�C(j��)����ָ����(y��u)��̎�ڵ���B(t��i)�r(sh��)��Ͷ�Y�����Д࿃��(y��u)���Ǹ߹�߀�ǵ��r(sh��)�����ԃH�{��ӯ���@һ��(g��)ָ��(bi��o)��

��ӯ�ʣ��@һָ��(bi��o)ֱ�^�ط�ӳ�˴˹ɶ���(j��)�Ј�(ch��ng)�r(ji��)���c��(d��ng)��ÿ������֮�g���P(gu��n)ϵ�����Д�Ƀr(ji��)��ֵ�^(q��)�g����Ҫ��ָ��(bi��o)����ô����ߵ���ӯ�ʲ����Ǻ������أ�ͨ�^��(du��)���H�����Ʊ�Ј�(ch��ng)�Ĕ�(sh��)��(j��)�y(t��ng)Ӌ(j��)�����S��(hu��)�o�҂�һ���Ć�ʾ��

һ����f���l(f��)�_(d��)���ҳ����Ʊ�Ј�(ch��ng)�Ŀ��w��ӯ��ͨ�������^15�����Q��֮��15�����ҵ���ӯ���ڳ����Ʊ�Ј�(ch��ng)�ϱ������������ģ������ӯ���h(yu��n)�h(yu��n)���^��15�����t���J(r��n)����ƫ�ߵĻ������ġ��������~�s�Cȯ������������ �@��һ��(g��)���͵��A���Ƅ�(d��ng)���У���1926��—1996���70���g��ƽ����ӯ����͵Ğ�1948���6.6����ƽ����ӯ����ߵĞ�1991���25.8����70���gƽ����ӯ����20�����ϵăH��7�ֻ꣬ռ10%����ƽ����ӯ����20�����µĕr(sh��)�g�t���_(d��)63�꣬���ظ��_(d��)90%�����@70���У���Ʊ�r(ji��)��ָ��(sh��)���L��52����������L�ʞ�5.83%����ƽ����ӯ�ʃH���L0.9����������L��ֻ��0.93%���ɴ˿�Ҋ���Ƀr(ji��)ָ��(sh��)�ϝq����Ҫԭ���ǹ�˾�A���IJ������L����������ӯ�ʵIJ������L��

��(du��)��ɢ��Ͷ�Y�߁��f����������(y��u)���L(f��ng)�U(xi��n)��(hu��)СһЩ��Ҳ��(hu��)����ȫ�ɿ�һЩ��Ͷ�Y����Ͷ�Y����(y��u)�ɵĕr(sh��)���Բ�ȡ�ڹɃr(ji��)���r(sh��)�I�룬���ڹɃr(ji��)��(y��n)�ظ߹��ĕr(sh��)���u������(du��)��“��(y��n)�ظ߹�”�҂����Խo��һ��(g��)�^��_�еĔ�(sh��)�֣��@��(g��)��(sh��)�ֲ����Ǒ{�յó��ģ����Ǹ���(j��)�҇������������߄�(sh��)�Լ�����Ƀr(ji��)�Ĺ�ֵˮƽ�������ľC���Дࡣ

��(d��ng)����(n��i)���е�ƽ����ӯ�ʵ���20���r(sh��)���Ј�(ch��ng)���wˮƽ����Ͷ�Y�߾Ϳ��Էe�Oُ����Щ���@���Ŀ���(y��u)�ɣ�����(d��ng)����35���r(sh��)���t��(y��ng)�x�����u������(d��ng)��ӯ�ʳ��^40���r(sh��)�͑�(y��ng)��}�^����

С��ʾ

��(d��ng)Ȼ���@�N����(j��)��ӯ���I�u��Ʊ�IJ��Բ����m�����ڳ��L�����ϣ���(du��)�ڳ��L�Ɂ��f�������δ�����L�Ժܺã��I(y��)��?c��)�δ������?n��i)�ܱ�����40�����ҵ����٣��҂������J(r��n)��40������ӯ�ʲ������^�ߣ����nj�(du��)���y�Ԍ�(sh��)�F(xi��n)�I(y��)���������L�Ŀ���(y��u)�Ɂ��f�������J(r��n)�鳬�^40����ӯ�ʾ���һ��(g��)���@����ĭ�ˣ���(d��ng)�Ƀr(ji��)�q�����^40������ӯ�ʕr(sh��)�����۹�Ʊ��һ��(g��)���ǵěQ����

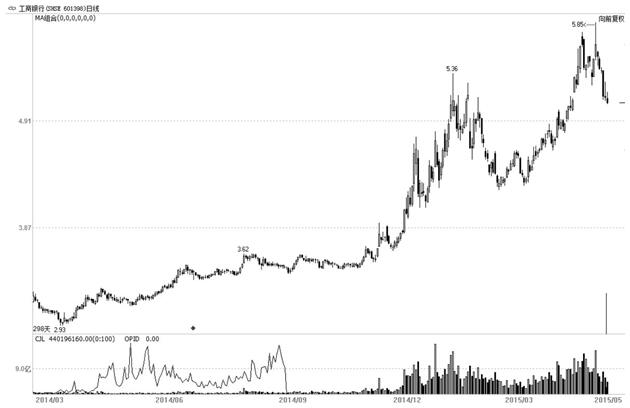

��D6-4��ʾ�鿃��(y��u)�ɹ����y�У�601398�����߄�(sh��)�D����(d��ng)�˹��ڽ�(j��ng)�v��2008���Ј�(ch��ng)���w����µ���ϴ�Y֮�Ƀr(ji��)һ·��9Ԫ�^(q��)�g������2014��1�·ݵ�3Ԫ�^(q��)�g���mȻ�Ƀr(ji��)���F(xi��n)������µ����������й�˾�Ļ�����]���κθ�׃�������@�N�µ���������?y��n)��Ј?ch��ng)�ֻ��Ԓ��P���£����]���˹ɵ�ÿ����������_(d��)��0.30Ԫ���ϣ���3Ԫ���^�ĹɃr(ji��)��ζ�����@�r(sh��)����ӯ��ֻ��10�����ң�̎�����@�ĵ��^(q��)������@��һ��(g��)Ͷ�Y����(y��u)�ɵĺÕr(sh��)�C(j��)��

�D6-4������(y��u)�ɹ����y�У�601398��2014��1����2015��5�µ��߄�(sh��)�D

�@�r(sh��)̎�ڵ���B(t��i)�IJ��H�H���y�����(g��)��������F��ú̿��ʯ�͵��ИI(y��)�еı������й�˾��̎�ڵ���B(t��i)�������f���Ј�(ch��ng)�����w���µ�����˿���(y��u)�ɵ����w�Ե�����D6-5��ʾ�鿃��(y��u)����ú��Դ��601898�����߄�(sh��)�D������r�c�����y�л�����ͬ�������Ј�(ch��ng)�ֻ���w��(d��o)����Ƀr(ji��)���F(xi��n)�����@�ĵ���B(t��i)��

�D6-5������(y��u)����ú��Դ��601898��2014��1����2015��5�µ��߄�(sh��)�D