1962��ͷ����¹ɖ|���ţ����C�o��һ���؈�(b��o)�ʵij��Z���Ƿ�ƨ���B

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ��ؽo�ϻ��˵��� 1962

��Ҫ�P(gu��n)�ںϻ��˵ąf(xi��)�h

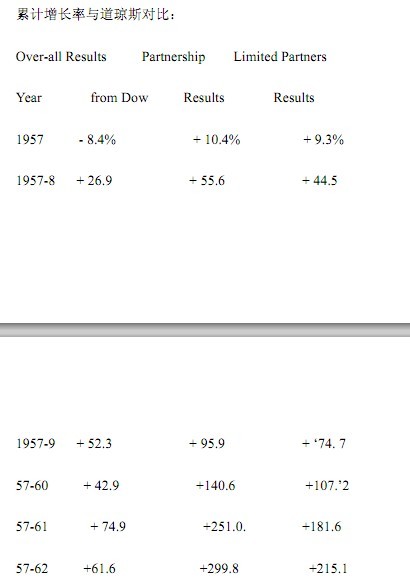

����Ѻܶ�Ͷ�Y��������(������)��˾������,��������Dempster�Ĺɷݹ�Ӌ(j��)�� 50��Ԫһ�ɵ�Ԓ���҂��Ŀ��Y�a(ch��n)��ʮ�µs������ 5.5%���������˹�ı��F(xi��n)���ã�����҂����A����˹ָ��(sh��) 22.3 ��(g��)�ٷ��c(di��n)����������F(xi��n)�õ�Ԓ���҂�������(du��)�I(y��)��(j��)�͌���(hu��)׃�ú��y�����҂�����ĘI(y��)��(j��)�� 40%���Ԛw���� Dempster �Y�a(ch��n)�r(ji��)ֵ����ֵ������Ͷ�Y�tؕ�I(xi��n)������ 60%��

�������Ѹ�λ�����Ҳ��]�п���ȥ�y(c��)�Ј�(ch��ng)����r��ֻ�����Ј�(ch��ng)�ϵ���Ʊ�r(ji��)���@�ð��F�ĕr(sh��)������Ȼ�Ͱ�Ŀ��������������Y�a(ch��n)�ϡ�����ı��F(xi��n)����(y��ng)ԓ�f�������ஔ(d��ng)?sh��)�żȻ�ԡ?/span>

����Ҏ(gu��)�t

�����кϻ���̹�س��J(r��n)����̫���ҵ���һ���ţ���������Ҳ���@�Ō���Խ��Խ�L(zh��ng)�����X���ڴ��ٴΏ�(qi��ng)�{(di��o)�ׂ�(g��)�P(gu��n)���҂��ϻ���I(y��)�Ļ���Ҏ(gu��)�t����(d��ng)Ȼ��Щ�ϻ��˕�(hu��)�X���@�N����(f��)���؏�(f��)��(sh��)�����y�����ܣ����Ҍ�Ըʮ��(g��)�ϻ������оł�(g��)�е��o��������Ҳ��Ը��һ��(g��)�ϻ����`��������һЩ������Ҏ(gu��)�t��

1���κα��C�o��һ���؈�(b��o)�ʵij��Z���Ƿ�ƨ���҂��@�ﮔ(d��ng)ȻҲ�]���@�N���Z����

2�����κ�һ���У�����҂�δ��ȡ�� 6%�Ļ؈�(b��o)�ʣ��t��һ������Щ�x��ÿ���յ�һ���Y��ĺϻ��˕�(hu��)�l(f��)�F(xi��n)�յ��Y���������p�١�

3���҂����ᵽ����؈�(b��o)�ʣ���ָ�҂�Ͷ�Y�M�ϵ��Ј�(ch��ng)�r(ji��)ֵ�c������r(sh��)���Ј�(ch��ng)�r(ji��)ֵ�Č�(du��)�ȡ��@���҂��Ķ�����r�]���P(gu��n)(li��n)��

4�������҂�?c��)�һ�굽�������ú�߀�Dz��ã���ҪҪ������˹ָ��(sh��)����r�����������ǿ��҂��Ľ^��(du��)������r��ֻҪ�҂���(zh��n)���˵���˹ָ��(sh��)���҂����J(r��n)���҂�?c��)��@һ�������ñ��^�õģ���t��Ԓ�ゃ�͑�(y��ng)ԓ�o��ذ����t�������ҵ��^��

5���mȻ���J(r��n)�� 5 ����һ��(g��)���Ӻ��m�ĕr(sh��)�g�Σ�������һ���f���������������ٵ�һ��(g��)�z�y(c��)Ͷ�Y��(j��)Ч�ĕr(sh��)�g�Ρ�������۷e���꣨����L(zh��ng)���ĕr(sh��)�g���҂���Ͷ�Y��(j��)Ч���F(xi��n)��⣬�ǟoՓ���ゃ߀�����Լ�����(y��ng)ԓ���]һ�N���õ��Y��ֵ��ֵ�ķ�ʽ��

6���ҏā����������ȥ�A(y��)�y(c��)�Ј�(ch��ng)��δ���߄�(sh��)��Ҳ����(hu��)ԇ�Dȥ�A(y��)�y(c��)�̘I(y��)�a(ch��n)�I(y��)��δ���IJ���(d��ng)������ゃ�J(r��n)���ҿ���ȥ�A(y��)�y(c��)�@Щ�|���������J(r��n)���@Щ�A(y��)�y(c��)��(du��)��Ͷ�Y�О��Ƿdz���Ҫ�����أ����ゃ�Ͳ���(y��ng)ԓ�����@��(g��)�ϻ���I(y��)��

7���Ҳ����܌�(du��)��K��Ͷ�Y�Y(ji��)���������C���������������������ij��Z��

a���҂���Ͷ�Y���ǻ��ڃr(ji��)ֵ�����Ј�(ch��ng)�������^�c(di��n)�M(j��n)�еġ�b���Ҍ�������ͨ�^�������(n��i)�_��Ͷ�Y�İ�ȫ߅�H��p���҂������������������Y���p

ʧ�����Ǖ��r(sh��)�ԵĶ��ړpʧ����

c����(sh��)���ҡ��Լ��ҵ����Ӻͺ��ӵ�ȫ��?j��)��Y�a(ch��n)��Ͷ�Y�ںϻ���I(y��)��(d��ng)�С�

1962 ��ı��F(xi��n)

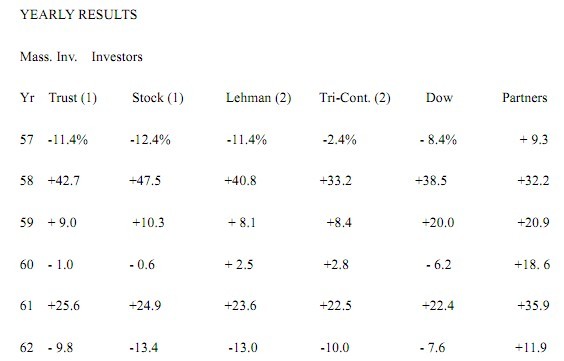

�҂�����ظ�֪�҂��ĺϻ��ˣ��҂����ڵ���˹�½��ĕr(sh��)���Wҫ����â�����ڵ���˹�����r(sh��)�q�t�p�a�������A(y��)���ڽ���õ����C��(sh��)��

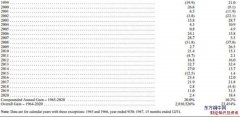

�����ڽ��ׂ�(g��)���е�������ģ��Ј�(ch��ng)ˮƽ���]������Щ���A(y��)�y(c��)���ǘӮa(ch��n)�������@�ֵ��µ���ָ��(sh��)һ�ȏ������ 731 �c(di��n)�������·ݵ� 535 �c(di��n)��Ȼ������ĩ���»֏�(f��)�� 652 �c(di��n)��ˮƽ������1960 ����ĩ������˹ָ��(sh��)�� 616 �c(di��n)�������mȻ�^ȥ�����Ј�(ch��ng)�����S��Ą�(d��ng)����Ȼ����(sh��)�H���҂�Ŀǰ���R���Ј�(ch��ng)�x 1959 ��� 1960 ����Ј�(ch��ng)�����h(yu��n)��

�҂�(g��)�˵��뷨�ǣ��]�пƌW(xu��)����(j��)�����L(zh��ng)�ڶ����҂�����ȡ�õ���õijɿ�(j��)���������(f��)�����L(zh��ng)�ʳ��^ 10�������������ĽY(ji��)�����܌���(hu��)��Ҫ����������

��(du��)���Y�����ӿ�����Ͷ�Y��(j��)Ч�½��đn�]��������������(b��o)��(d��ng)���ѽ�(j��ng)�����ἰ���Y�������Ŀǰ��(du��)�҂���Ͷ�Y���f�����бף����w�������J(r��n)�錦(du��)�҂��Ŀ�(j��)Ч����(hu��)�����@��Ӱ푡���Ҳ�ѽ�(j��ng)���C�����J(r��n)���(hu��)��(du��)�҂���Ͷ�Y��(j��)Ч��Ӱ푵ĕr(sh��)�r(sh��)���@�N�Д��֪��λ���� 1957 ����ʮ���f��Ԫ�� 1962 ��� 700 ���f��Ԫ����Ŀǰ�Բ��J(r��n)���Y������ӕ�(hu��)�����҂���Ͷ�Y��(j��)Ч��

��������Ͷ�Y��˾���ı��F(xi��n)��

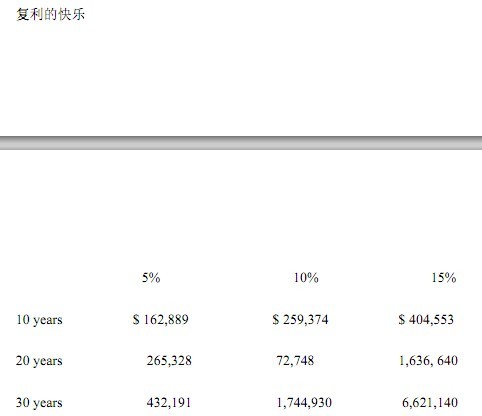

�ɂ�(g��)�����_�������̓ɂ�(g��)���ķ��]����ĘI(y��)��(j��)���F(xi��n)��

������ 10 �f����քe���� 5%��10%�� 15%�������ʏ�(f��)�����L(zh��ng) 10 �ꡢ20 ��� 30 �����r��

�҂����\(y��n)�I(y��ng)������֮ǰ�����(b��o)�������^��

Dempster Mill Manufacturing Company

962 ���҂���ͻ�����F(xi��n)���҂��������@�ҹ�˾��ԓ��˾��Ҫ���a(ch��n)�r(ji��)����� 1000 ��Ԫ���r(n��ng)��(ch��ng)��е���������ϵ�y(t��ng)�����@�ҹ�˾���R����r�Ǜ]������(r��n)�a(ch��n)�����ʹ�؛���D(zhu��n)�ʺ�ͣ����ǰ���N�ۘI(y��)��(j��)���҂�?c��)ڴ�s 1961 �� 8 ���@�ҹ�˾�ֹə�(qu��n)�I�£����r(ji��)�s�� 28 ��Ԫ����(d��ng)���I��һ�ҹ�˾��(du��)������Ј�(ch��ng)�ăr(ji��)��(d��ng)�ѽ�(j��ng)������Ҫ����Ҫ�����@�ҹ�˾���Y�a(ch��n)���׃r(ji��)ֵ�Ρ�

���I��ԓ��˾���҂�Ŭ���Lԇʹԓ��˾�ijɱ����ͣ�����������M(f��i)�ã�������Y������Ч�ʡ�Ȼ�����е��@ЩŬ������������Ӱ��������(g��)��֮���҂����R(sh��)���҂���Ҫ�o�@�g��˾����һЩ�µ�׃����

һ��(g��)�������ҽ�B�� Harry Bottle�������Ď��������е�һ�ж�������܉��������������҂�������Ŀ��(bi��o)��߀���҂������˲����������@ϲ��Ŀǰԓ��˾���е��Cȯ�r(ji��)ֵ�s 35 ��Ԫ/�ɣ����a(ch��n)���첿�ֵăr(ji��)ֵ�s�� 16 ��Ԫ/�ɡ�