��ָ��؛�I�����ڱ�ֵ���Է���

admin

��ָ��؛���ڱ�ֵ����ͨ���֞��u�����ڱ�ֵ���ֽп��^�ױ������I�����ڱ�ֵ�ɷN��ͣ��ֽж��^�ױ�����

��Ͷ�Y�ߵ�ُ���Y����;�������δ��ij���r�g�I��һ����Ʊ�M�ϣ��F�ڹ�Ʊ�~������δ��ُ���Y�𣬶�ԓͶ�Y���A�ڹ��ж��ڃȕ��ϝq���r���Ҵ�����ô�k�����˷�ֹ���rُ���Ʊ�r���Ʊ�r���ϝq��֧��ُ�I�ɱ������������ڹ�ָ��؛�Ј��I���c���I�Ĺ�Ʊ�M�σrֵ�ஔ�Ĺ�ָ��؛�ϼs�����i�����Hُ�I��Ʊ�ijɱ���������r�����I���Ʊ�����r����Ʊ�r���ϝq�ˣ���Ʊ�������Ȱ��ڳ��r��֧������ɱ�����������؛�Ј��ϵĽ��ו��@��ӯ�����Ķ����a��֧����ُ�ɳɱ���ʹ��Ʊ�M�ϵČ��Hُ�I�ɱ��i�����ڳ��r��ˮƽ���෴������������I���Ʊ�����r����Ʊ�r���µ�����Ʊ����֧���ăr������ڳ��r��ͣ�������؛�����ϳ��F̝�p���Ķ�������Ʊ�r���µ��o��Ʊ�������ĺ�̎��ʹ���Hُ�ɳɱ���̎���ڳ���ˮƽ���@�N�����Q���I�����ڱ�ֵ��ͨ�����Y���^��o����Ͷ�Y�߲��á�

������ͨ�����Կ��]��ʹ���I�����ڱ�ֵ���ԣ�

1��Ͷ�Y���ѽ����ô�ݣ������Д��P���ڃȌ����F�^����ϝq��������ǰ�ڴ�ݵ������g����Ʊ�Ј��ϵ��Y���DͶ�������I���ڃ������Y��o�����]�������Y�����̴�Ҏģ�Ľ��}����ˣ��������ù�ָ��؛���������Y�����M���i�����}�ɱ����I�����ڱ�ֵ���ȴ��Y��λ������u�����I���Ʊ���еĹ�Ʊ��ͬ�r��u����ƽ�}�u����ָ��؛�ϼs���_��ʹ�M��Ͷ�Y�еĹ�Ʊ�Ľ��}�ɱ��M����С��Ŀ�ġ�

2���C��Ͷ�Y�ߌ����й�˾�{�к�Ʊ�M�Ϙ��������M�Ю��У����Ј��r�C���^�ã��������I���ָ��؛��δ����Ʊ���}����ƽ����؛�^�磬ͨ�^ָ����؛���F��Ʊ�x����Ј��r�C�x������x��

3�������l��ļ���Y��λ�ĕr���Ͷ��ڼ��н��}���Ј��_��Ҳ��ͨ�^�����I���ָ��؛�����m�F؛���}�c��؛ƽ�}ͬ���IJ��ԁ���Ч���Ƴɱ���

����8-2��

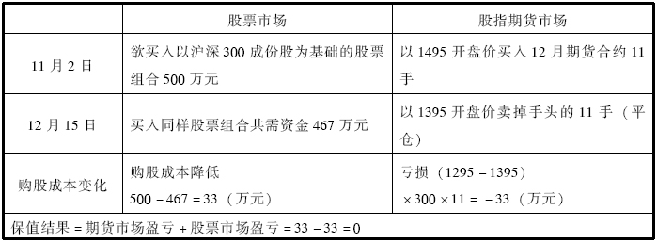

11��2�գ�ij�͑��ʂ佨���rֵ500�fԪ�Ĺ�Ʊ�M�ϣ����Y����12����Ѯ���ܵ��~��ͬ�rԓ�͑��Д����11��12�·��ԕ�����ϝq�������δ��ُ�I��Ʊ�ɱ������ߣ�ԓ�͑����Կ��]��ʩ�I�����ڱ�ֵ������Ʊُ��ɱ��i����11��2�յăr��ˮƽ�ϡ�

�I�����ڱ�ֵ������ʩ���E���£�

��1���_�����ڱ�ֵ��������؛�Ј����I�롣

��2���_���ױ��ϼs��12����؛�ϼs��

��3��������Ҫ��ֵ���Y�a���~Ӌ���ױ�����Ҫ�I���ָ����؛�ϼs������

����11��2��12�ºϼs�����_�P�r1495Ӌ��1����؛�ϼs�ărֵ���~�飺1495×300×1��44.85�fԪ

���rֵ500�fԪ�Ĺ�Ʊ�M�ϱ�ֵ��Ҫ�I��ϼs������500/44.85��11.148≈11��

ע����؛�����I�u�����1�ֵ���������

��4���ʂ��ױ��Y����1495�ރr�I��IF0612�ϼs11�֣����豣�C��

44.85�f����×10�������C���ʣ�×11�֣�49.34�fԪ

�~���ϱ������һ����ʣ���Y���������Y��

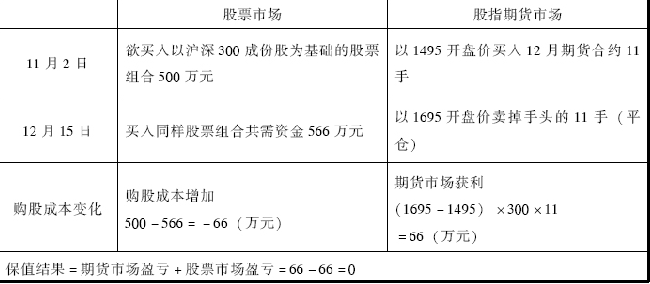

��5���Y���ױ���12��15���Y���_��Ʊ�~�����rֵ500�fԪ�Ĺ�Ʊ�M�Ͻ��}�ꮅͬ�r����ԭ���I���11����؛�ϼs��1695�c�u��ƽ�}��

�ױ��^�̷�����

��һ�N��r���������ϝq��������ӯ���r��

����ԓͶ�Y����1495�c�I��11����؛�ϼs���ָ��؛�r���_ʼ�ϝq��11��2�յ�12��15�չ��ϝq200�c���t�����c���г��Fӯ̝��r���8.3��ʾ��

��8.3���I�����ڱ�ֵӯ̝�^�̷�����һ��

�ڶ��N��r���������µ��������ϳ��F̝�p�r��

����ԓͶ�Y����1495.0�c�I��11����؛�ϼs���ָ��؛�r���_ʼ�µ���11��2�յ�12��15�չ��µ�100�c���t���г��F̝�p��-100�c×300Ԫ���c×11�֣�-33�fԪ���@�r�~���������Y��l�]���á��~�Ͽ����Y��߀ʣ��50.665�fԪ��33�fԪ��17.66�fԪ��Ͷ�Y�߲������R����ƽ�}���L�U���˕r�������c���г��Fӯ̝��r���8.4��ʾ��

����ԓͶ�Y����1495.0�c�I��11����؛�ϼs���ָ��؛�r���_ʼ�µ���11��2�յ�12��15�չ��µ�100�c���t���г��F̝�p��-100�c×300Ԫ���c×11�֣�-33�fԪ���@�r�~���������Y��l�]���á��~�Ͽ����Y��߀ʣ��50.665�fԪ��33�fԪ��17.66�fԪ��Ͷ�Y�߲������R����ƽ�}���L�U���˕r�������c���г��Fӯ̝��r���8.4��ʾ��

��8.4���I�����ڱ�ֵӯ̝�^�̷���������